Beni strumentali

Che cosa sono i Beni Strumentali

I Beni strumentali sono l’insieme di prodotti materiali e immateriali (impianti, macchinari, attrezzature, software o licenze) che le imprese utilizzano nei processi produttivi. Tradizionali o innovativi, sono fattori a medio lungo ciclo di utilizzo e perciò sono sempre ammortizzabili. Quanto alle finalità, possono sostituire beni obsoleti, diversificare l’attività, incrementare la produttività o accrescere la produzione o la qualità aziendale.

Che tipologia di finanziamenti esistono per i Beni Strumentali

La macro-categoria dei Beni Strumentali beneficia di incentivi introdotti dal Governo. A livello generale, i beni tradizionali possono godere di contributi in conto interessi, bonus fiscali o credito di imposta. Sono previsti anche contributi nazionali e regionali, ma devono essere inquadrati in un progetto di sviluppo aziendale.

I beni ad alto valore tecnologico possono disporre degli incentivi introdotti dal Governo nel «Piano Industria 4.0», che comprende misure come iper e super ammortamento, credito d’imposta e conto interessi.

Come si distingue il credito di imposta da Super e Iper ammortamento

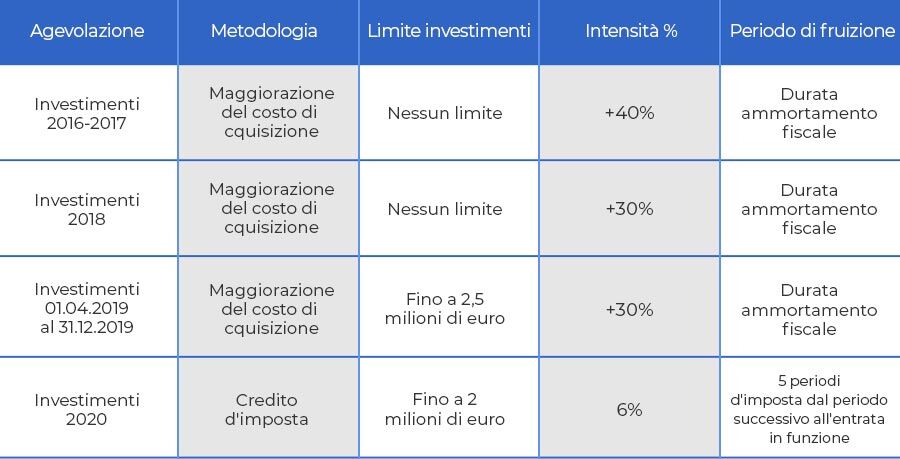

Per quanto riguarda i Beni strumentali, la Legge di Bilancio 2020 introduce un credito d’imposta in sostituzione al super ammortamento per investimenti in beni materiali nuovi strumentali all’esercizio d’impresa, acquisiti a titolo di proprietà o in locazione finanziaria. L’agevolazione si traduce in un beneficio fiscale lievemente inferiore a quello consentito dal superammortamento (il 6% rispetto al 7,2% per i soggetti Ires) e a un tetto più basso per l’investimento complessivo (da 2,5 milioni di euro a 2 milioni di euro).

Di contro, è fruibile in un intervallo temporale generalmente più breve (5 anni rispetto al periodo di ammortamento fiscale del cespite secondo le aliquote del D.M. 31.12.1988).

Di seguito, le intensità a confronto tra il super ammortamento e il credito d’imposta per investimenti in beni materiali strumentali:

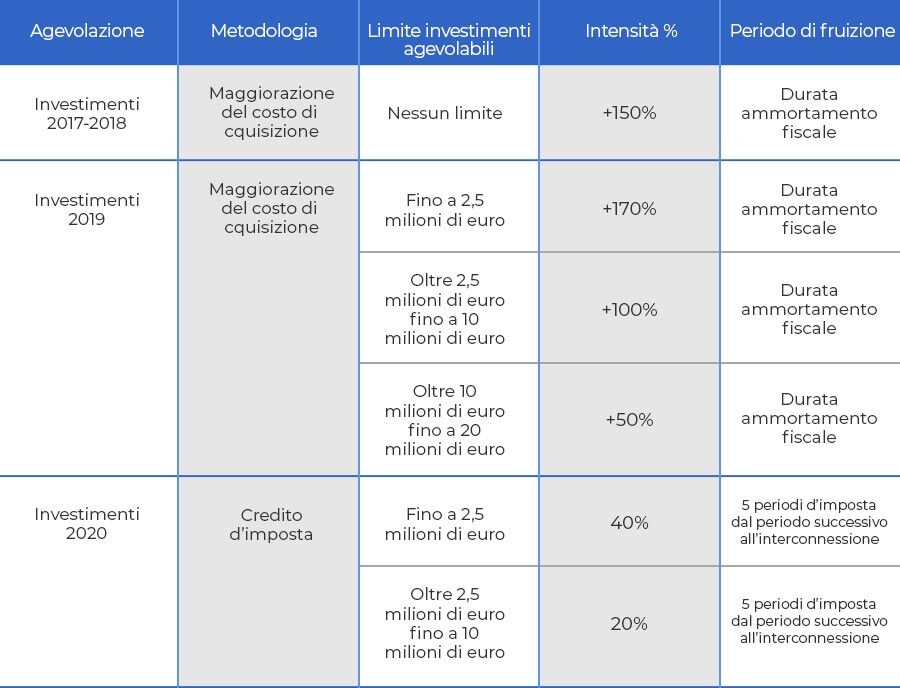

Per i beni strumentali materiali funzionali alla trasformazione tecnologica e/o digitale in chiave Industria 4.0, ricompresi nell’allegato A annesso alla L. 232/2016 (c.d. Legge di Bilancio 2017), l’agevolazione si traduce in un beneficio fiscale lievemente inferiore a quello consentito dall’iper ammortamento (il 40% rispetto al 40,8% per i soggetti Ires nel primo scaglione di investimenti, il 20% rispetto al 24% per i soggetti Ires nel secondo scaglione di investimenti). Fruibile, però, in un intervallo temporale generalmente più breve (5 anni a decorrere dal periodo d’imposta successivo a quello di interconnessione del bene. Di gran lunga inferiore rispetto al periodo di ammortamento fiscale del cespite secondo le aliquote del D.M. 31.12.1988).

In caso di interconnessione in un periodo successivo a quello di effettuazione dell’investimento e di entrata in funzione del bene, è possibile fruire inizialmente del super ammortamento, slittando il momento di agevolazione rafforzata ad avvenuta interconnessione.

Di seguito le intensità a confronto tra l’iper ammortamento e il credito d’imposta per investimenti in beni

materiali strumentali 4.0:

L’introduzione, nel 2017, dell’incentivo “iperammortamento” per l’acquisizione di beni strumentali in grado di abilitare la transizione 4.0 ha decisamente favorito gli investimenti delle imprese e generato un incremento di occupazione. Un’analisi congiunta tra il Centro Studi di Confindustria e la Direzione Studi e Ricerche Economico Fiscali del MEF fa emergere che l’incentivo ha consentito di generare circa 7 miliardi di euro di investimenti da parte delle società di capitali, ovvero l’8,5% degli investimenti privati medi annui in macchinari e attrezzature in Italia, dato che sale al 16% se si prende come riferimento il solo settore manifatturiero.

Beni strumentali ("Nuova Sabatini")

La misura “Beni strumentali – Nuova Sabatini” costituisce uno degli strumenti agevolativi nazionali principali e persegue l’obiettivo di rafforzare il sistema produttivo e competitivo delle Pmi attraverso il sostegno per l’acquisto, o acquisizione in leasing, di beni materiali (macchinari, impianti, beni strumentali d’impresa, attrezzature nuovi di fabbrica e hardware) o immateriali (software e tecnologie digitali) a uso produttivo. A fronte di un finanziamento ordinario concesso (bancario/leasing) per la realizzazione di un programma di investimenti, il MISE concede un contributo parametrato a un tasso di interesse convenzionalmente assunto (2,75% annuo per gli investimenti “ordinari” e 3,575% annuoper gli investimenti “Impresa 4.0”).

Recentemente le percentuali di cui sopra sono state potenziate come segue:

· Acquisizione Beni tecnologici 4.0 nel Mezzogiorno per le micro e piccole imprese: 5,5%

· Beni materiali “Green”: 3,575% (anziché 2,75%)

Leggi qui le applicazioni delle disposizioni per la Nuova Sabatini.