Credito d’imposta Beni Strumentali 2021-2022

Che cosa sono gli investimenti dei beni strumentali 4.0 e come aiutano le aziende?

L’agevolazione per gli investimenti in beni strumentali è destinata a supportare e incentivare le imprese che investono in beni strumentali nuovi, materiali e immateriali.

Quali misure di supporto prevede il credito d'imposta per i beni strumentali

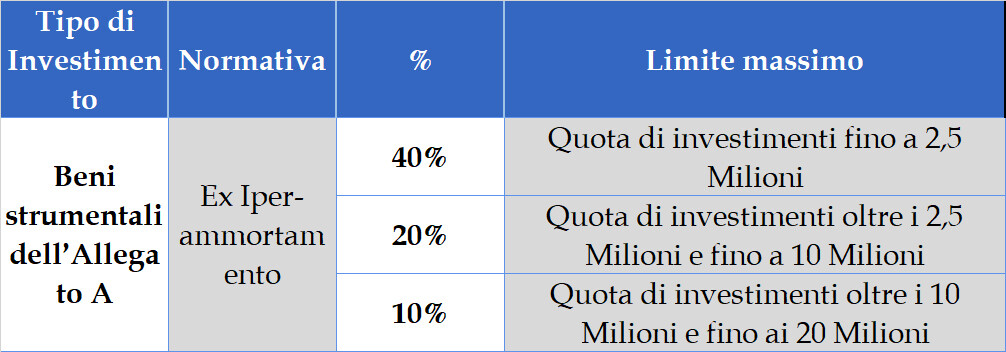

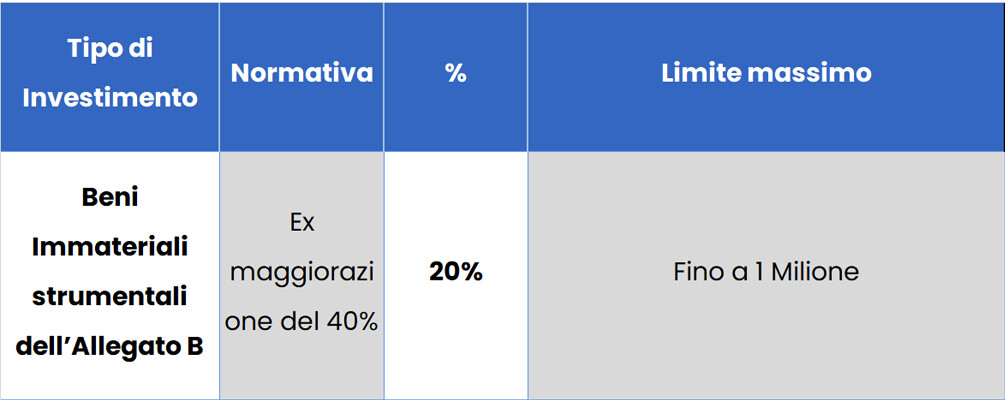

L’agevolazione si concretizza in un credito d’imposta riconosciuto nelle seguenti misure:

Il credito d’imposta è utilizzabile esclusivamente in compensazione, in 3 quote annuali di pari importo, a decorrere dall’anno di avvenuta interconnessione al sistema aziendale di gestione della produzione o alla rete di fornitura dei beni per gli investimenti di cui ai agli Allegati A e B.

Quali sono i soggetti beneficiari del credito di imposta

Possono beneficiare del credito d’imposta per gli investimenti in beni strumentali tutte le imprese residenti nel territorio dello Stato, incluse le stabili organizzazioni di soggetti non residenti, indipendentemente dalla natura giuridica, dal settore economico di appartenenza, dalla dimensione, dal regime contabile e dal sistema di determinazione del reddito ai fini fiscali. Il credito d’imposta del 10% per gli investimenti in altri beni strumentali materiali e immateriali (non 4.0) è riconosciuto anche agli esercenti arti e professioni.

Le condizioni per poter usufruire del credito di imposta

Il credito si applica agli investimenti effettuati a decorrere dal 16 Novembre 2020 e fino al 31 dicembre 2022, ovvero entro il 30 giugno 2023 a condizione che entro il 2022 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione.